Практика Верховного Суда по налогам за 2022 / The practice of the Supreme Court on Taxes for 2022

Описание

Итоговый Обзор налоговых споров за 2022 год

Содержание

Акты Судебной коллегии по экономическим спорам

- Включение НДС в убытки (Определение от 31 января 2022 г. № 305-ЭС21-19887)

- НДС при бездоговорном потреблении электроэнергии (Определение от 2 февраля 2022 г. № 305-ЭС21-19369)

- Возврат налогов участником налоговой схемы (Определения от 23 марта 2022 г. № 307-ЭС21-17713, 307-ЭС21-17087)

- Оценка практики Верховного Суда - Определение от 11 апреля 2022 г. № 306-ЭС21-25432

- Льготы по взносам в Севастополе - Определение от 27 апреля 2022 г. № 305-ЭС21-24673

- Патент по бытовым услугам - Определение от 15 апреля 2022 г. № 305-ЭС21-27837

- Налоговая реконструкция - Определение от 12 апреля 2022 г. № 302-ЭС21-22323

- Освобождение от ответственности - Определение от 23 мая 2022 г. № 306-ЭС21-26423

- Начисление процентов при возмещении путем зачета - Определение от 19 мая 2022 г. № 301-ЭС21-24319

- Льготная ставка по участку для ИЖС не зависит от статуса владельца - Определение от 24 июня 2022 г. № 310-ЭС22-2242

- Патент применяется в отношении бытовых услуг, заказанных юр.лицами - Определение от 16 июня 2022 г. № 305-ЭС22-1659

- Значение кассового метода по УСН - Определение от 12 июля 2022 г. № 309-ЭС22-4514

- Последствия по УСН при дроблении бизнеса - Определение от 21 июля 2022 г. № 301-ЭС22-4481

- Исключение данных недействительной электронной декларации - Определение от 19.08.2022 № 306-ЭС22-7274

- Обоснованность одновременного привлечения к ответственности по ст. 119 и 122 НК РФ - Определение от 26.08.2022 № 308-ЭС22-1936 ИП

- Повышенный транспортный налога при отсутствии наименования дорогостоящего автомобиля - Определение от 26.08.2022 № 305-ЭС22-8615

- Ставка по товарам для космоса - Определение от 24 октября 2022 г. № 305-ЭС22-14014

- Принцип соотносимости доходов и расходов - Определение от 7 октября 2022 г. № 305-ЭС22-11287

- Определение налоговых обязательств при дроблении бизнеса - Определение от 17 октября 2022 г. № 301-ЭС22-11144

- НДС при определении размера убытков Определение от 14 ноября 2022 г. № 310-ЭС22-12978

- Определение налоговых обязательств при дроблении бизнеса - Определение от 23 декабря 2022 г. № 308-ЭС22-15224

- Освобождение от транспортного налога научной организации - Определение от 21 декабря 2022 г. № 305-ЭС22-17644

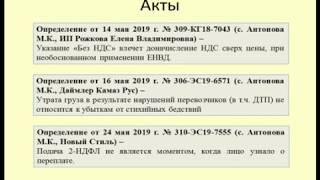

Отказные определения судей Верховного Суда

- Недопустимость выемки у взаимозависимых лиц (Определение от 18 января 2022 г. № 306-ЭС21-26327)

- Последствия создания налогоплательщиком новых компаний (Определение от 26 января 2022 г. № 306-ЭС21-21905)

- НДС по неотделимым улучшениям (Определение от 31 января 2022 г. № 309-ЭС21-27113)

- Необоснованность расходов по займу банкроту (Определение от 28 февраля 2022 г. № 305-ЭС21-29685)

- НДФЛ при замене трудового договора с директором на договор услуг (Определение от 10 февраля 2022 г. № 304-ЭС21-28407)

- НДФЛ по компенсации за вредные условия труда (Определение от 24 февраля 2022 г. № 301-ЭС21-29271)

- Пересмотр дела на основании Письма ФНС от 10.03.2021 по ст. 54.1 НК РФ (Определение от 21 марта 2022 г. № 305-ЭС19-27774)

- Учета расходов на сырье, приобретенное у однодневок (Определение от 23 марта 2022 г. № 306-ЭС22-1981)

- Квалификация имущества в качестве движимого или недвижимого (Определение от 24 марта 2022 г. № 301-ЭС22-1757)

- НДС по неотделимым улучшениям - Определение от 20 апреля 2022 г. № 310-ЭС22-4271

- НДФЛ по компенсации за вредные условия труда - Определение от 18 апреля 2022 г. № 309-ЭС22-3911

- Учет информации о реальном поставщике - Определение от 4 апреля 2022 г. № 305-ЭС22-4580

- Последствия неоткрытия электронной базы - Определение от 6 мая 2022 г. № 305-ЭС22-5757

- Списание расходов по незавершенному строительству - Определение от 23 мая 2022 г. № 305-ЭС22-2646

- Информация для налоговой реконструкции - Определение от 6 мая 2022 г. № 310-ЭС22-6490

- Учет по НДС экономии застройщика - Определение от 10 июня 2022 г. № 309-ЭС22-8367

- Учет Страховым компании НДС по годным остаткам - Определение от 3 июня 2022 г. № 305-ЭС22-7935

- Принцип правомерных ожиданий налогоплательщика - Определение от 16 июня 2022 г. № 309-ЭС22-4685

- Учет по УСН экономии застройщика - Определение от 5 июля 2022 г. № 306-ЭС22-7624

- Возврат налога организатором дробления бизнеса - Определение от 4 июля 2022 г. № 305-ЭС22-8787

- Аналогия в налоговом праве - Определение от 1 июля 2022 г. № 308-ЭС22-10926

- Учет дохода по недействительной сделке - Определение от 19 августа 2022 г. № 301-ЭС22-13839

- Право на вычет по НДС при переводе контрагента на ОСН - Определение от 25 августа 2022 г. № 309-ЭС22-15668

- Налог на прибыль при погашении долга материнской компанией - Определение от 20 сентября 2022 г. № 305-ЭС22-12778

- Срок назначения проверки по контролируемым сделкам после подачи уточненного уведомления - Определение от 24 ноября 2022 г. № 305-ЭС22-19084

- Земельный налог при изменении вида разрешенного использования - Определение от 10 ноября 2022 г. № 308-ЭС22-12924

maxymv1985@gmail.com

Телеграм: https://t.me/Taxruss